67,4млрд руб.рынок логистических платформ в РФ (2022)

32%прогнозируемый среднегодовой темп роста до 2026 года

Логистические платформы помогают пользователям перевести «в цифру» процесс закупки грузоперевозок, сократить ручные операции и оптимизировать процесс логистики. Тем не менее, пользователи сталкиваются с разными рода проблемами, с которыми к нам обращаются: перегрузы ТС, мошеннические схемы, несвоевременная и низкая оплата труда, нарушения прав потребителей и др.

ОПИ провело независимое исследование рынка логистических платформ, чтобы понять, как пользователи, грузовладельцы и перевозчики закрывают свои логистические задачи, как развиты платформы, какие сервисы предоставляют пользователям и насколько они эффективны.

Методология

Как проводили исследование?

Ключевая цель данного исследования заключается в необходимости формирования понимания рынка логистических платформ в РФ и оценки уровня его развития.

Исследование также было призвано оценить текущую насыщенность рынка логистических платформ предоставляемыми ими сервисами для организации безопасных и эффективных логистических процессов компаний. Для этого были проанализированы 25 логистических платформ рынка РФ.

Как оценивали

Atlas Chain

Atrucks

Axelot

Cargomart

Cargo.Run

Crafter

Deliver (ex ICanDeliver)

Groozgo

Loginet

LogistPro

Maxoptra

Oboz

Pooling

Smartseeds

Trucker

Traffic

Vezubr

Xplanet

АвтоТрансИнфо (ati.su)

ВезётВсем

Дорожная сеть

Мой Груз

Монополия Онлайн

Умная логистика

Яндекс Магистрали

В исследовании использовались качественные и количественные методы, сбор и анализ данных проводился в период с сентября по ноябрь 2023 года по открытым источникам (сайты компаний, базы знаний, публикации в СМИ), личным кабинетам на логистических платформах от лица грузовладельца и демо-презентаций и интервью с коммерческими службами платформ под легендой планирования покупки на сервисе.

Для оценки наполненности сервисами проанализировали более 100 сервисов, использовали метод балльной оценки платформ на основе кодирования качественных данных о функционале платформ (функционал есть/нет/частично/нет данных).

25логистических платформ рынка РФ

100+различных ИТ-сервисов на платформах

Обзор рынка

Как сейчас работает рынок логистических платформ?

Существующие российские логистические платформы можно разделить по степени их участия в логистических процессах:

Цифровые логистические платформы

Это цифровые инструменты, которые объединяют грузовладельцев и коммерческих перевозчиков, предоставляя им ИТ-сервисы для взаимодействия друг с другом в режиме онлайн, при этом не являются участниками процессов организации перевозки и не несут ответственность за нее. Также есть платформы, которые сфокусированы на одном направлении деятельности, например, «Дорожная сеть», Maxoptra.

Платформы экспедиторы

Это цифровые платформы, которые не только обеспечивают участников логистических процессов ИТ-сервисами для организации совместной деятельности, но также являются полноценной стороной договора по исполнению перевозки с взиманием комиссии за оказанные услуги, тем самым они несут ответственность за перевозку.

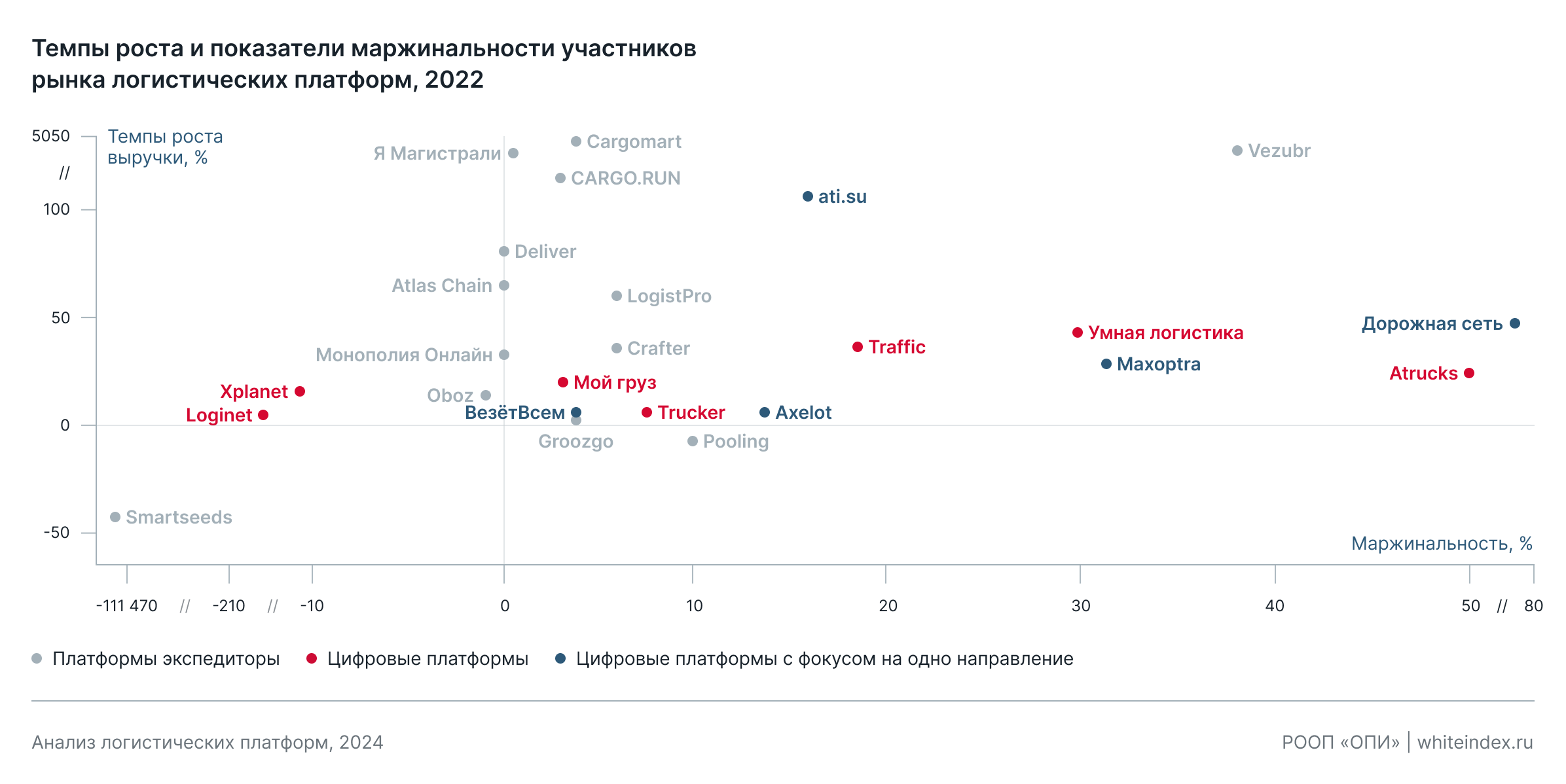

Рынок российских логистических платформ активно развивается, несмотря на барьеры, которые сейчас фиксируются: нехватка ИТ-кадров, недостаточная автоматизация, необходимость донастройки относительно базовых функций — дополнительные расходы, собственные внутренние платформы крупного бизнеса.

Тем не менее, большинство компаний показывают высокие темпы роста и маржинальность. Ниже представлено распределение всех участников рынка.

Пользователи платформ

Кто основные пользователи платформ?

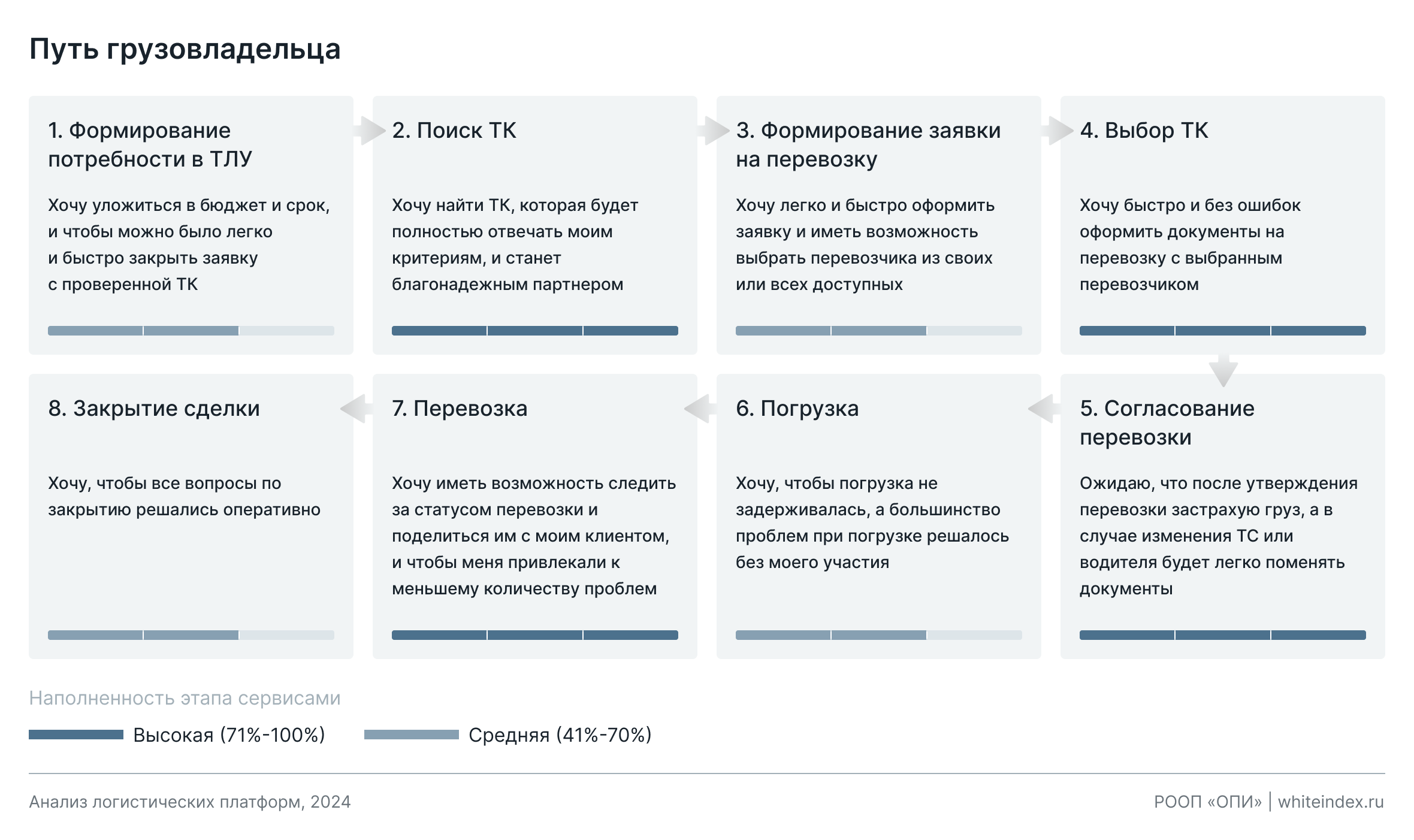

Грузовладельцы

На всех этапах пути грузовладельца его потребности закрываются различными сервисами: большинство платформ позволяют грузовладельцу работать с разовыми перевозками и помогают определить цену и маршрут, согласовать перевозку, оформить все необходимые документы и мониторить статус исполнения перевозки. Сервисы мониторинга перевозки и коммуникации довольно распространены на платформах, при этом часто процессы коммуникации выходят за рамки платформ и происходят напрямую.

Перевозчики

Перевозчики вынуждены использовать несколько платформ одновременно, так как все клиенты используют разные платформы для автоматизации закупок грузоперевозок.

Перевозчики обычно выбирают заявки только по подходящим маршрутам и собственной оценке стоимости перевозки. С помощью платформ перевозчики согласовывают перевозки и оформляют документы, а также используют платформу для коммуникации с грузовладельцами.

Сервисы и функции

Какие функции есть на платформах и достаточно ли их?

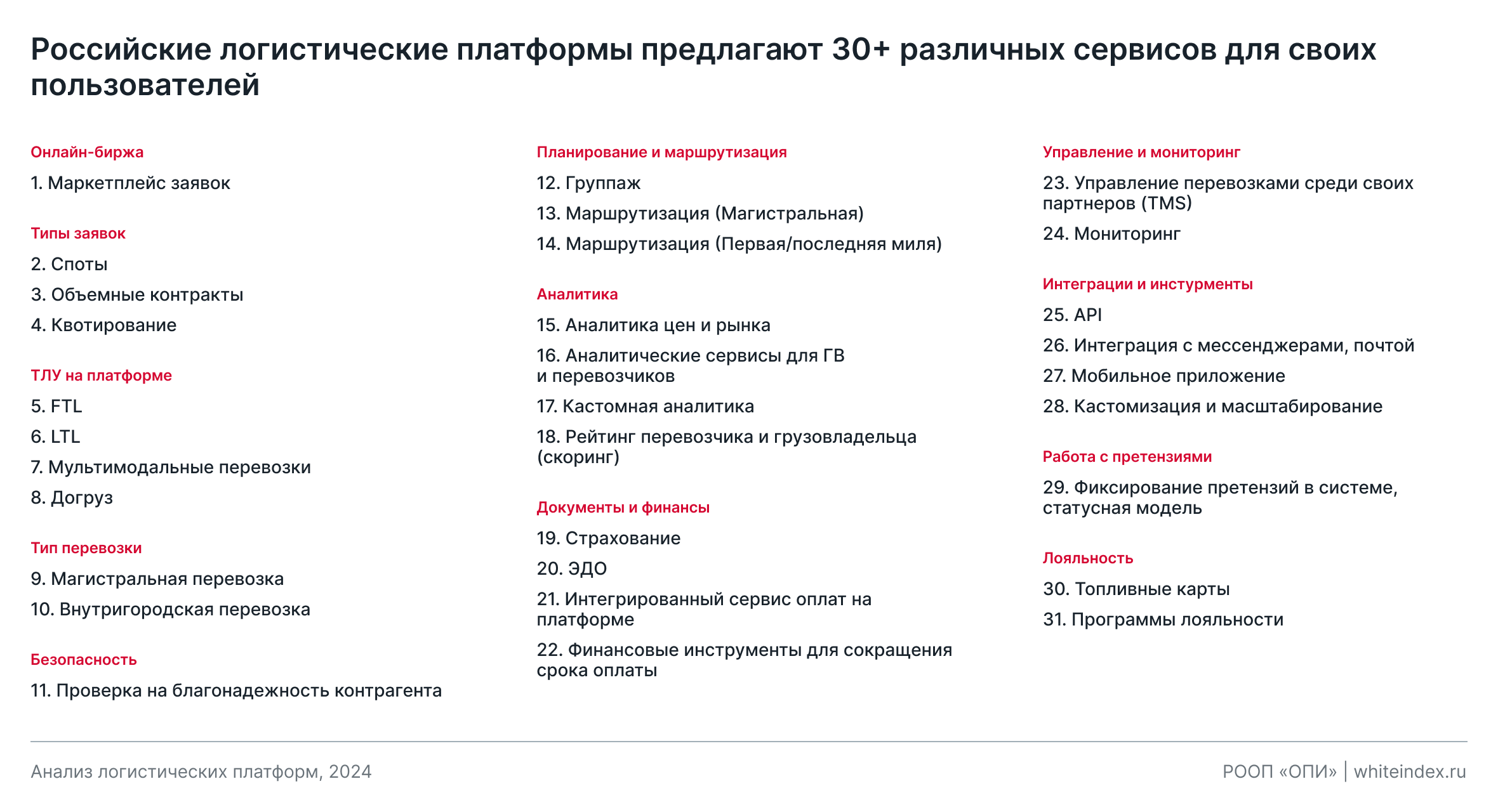

Российские логистические платформы предлагают более 30 различных сервисов для своих пользователей. Из всех выявленных в ходе исследования сервисов были выделены 12 блоков для анализа наполняемости платформ в зависимости от направленности каждого сервиса.

30+базовых сервисов представлены на платформах

12основных направлений

Наличие сервисов на платформах

Онлайн-биржа

Онлайн-биржаТипы заявокТЛУ на платформеТип перевозкиБезопасностьПланирование и маршрутизацияАналитикаДокументы и финансыУправление и мониторингИнтеграции и инструментыРабота с претензиямиЛояльность

1. Онлайн-биржа (Маркетплейс)

88%

12%

Есть на платформах

Отсутствует

Уровни развития платформ

В чем различия платформ и как они решают логистические задачи?

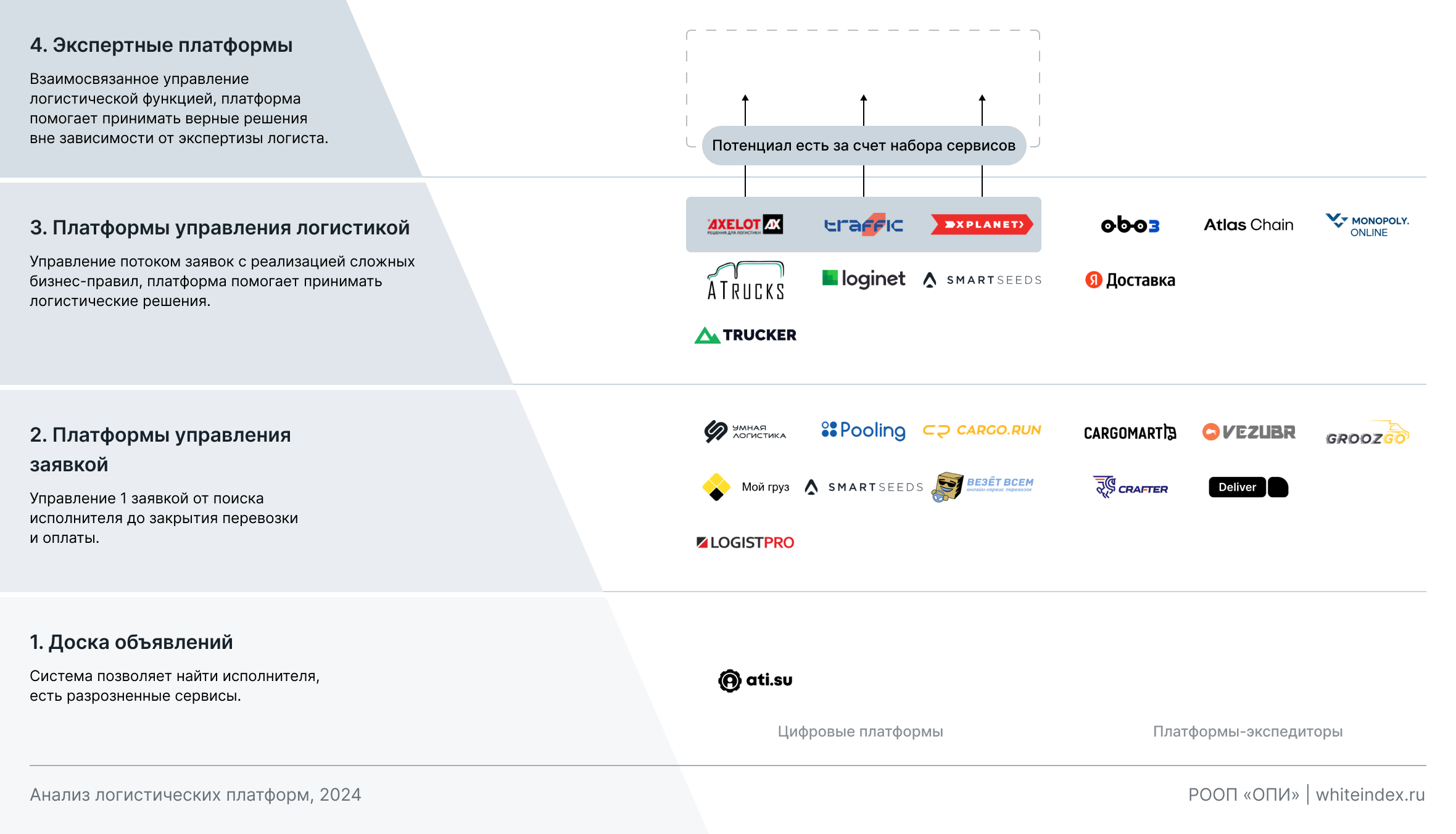

Существующие российские логистические платформы можно разделить не только по степени их участия в логистических процессах между грузовладельцем и перевозчиком, но и по уровню развития платформы и широте спектра задач, которые они решают. Некоторые игроки рынка выходят за рамки поиска контрагента для реализации перевозки за счет автоматизации всего жизненного цикла заявки от планирования потребности до аналитики проведенной перевозки.

1. Доска объявлений

На базовом по функционалу логистических платформ уровне – уровне поиска – логистическая платформа служит виртуальным пространством для соединения грузовладельца и перевозчика через создание заявки на перевозку и поиска исполнителя на заявку.Подробнее

2. Платформы управления заявкой

На этом уровне платформа способна закрывать базовые потребности по обслуживанию жизненного цикла заявки, при этом часть процессов остается непокрытыми платформой и требует взаимодействия контрагентов за ее рамками.Подробнее

3. Платформы управления логистикой

Также на рынке представлены логистические платформы, которые за счет расширения количества предлагаемых сервисов покрывают все этапы пути (CJM) грузовладельца и перевозчика по закупке грузоперевозок. При таком подходе для закупок контрагенты могут взаимодействовать только в рамках одной платформы, начиная с поиска исполнителей и заканчивая аналитикой и управлением лояльностью контрагентов.Подробнее

4. Экспертные платформы

Описанный выше уровень постепенно трансформируется в новый, еще более сложный, на котором логистическая платформа уже не просто предоставляет набор сервисов и инструментов для оптимизации логистических процессов, но также сама выступает в роли логистического эксперта.Подробнее

Перспективы

Какие перспективы развития и риски?

По оценкам ОПИ, будущее цифровых логистических платформ выглядит вполне ясным. Взрывной рост агрегаторов в различных сферах экономики является лучшим доказательством.

Онлайн-покупка товаров, заказ такси, доставка продуктов и готовой еды, выбор билетов — вот лишь малая часть сфер, где агрегаторы уже играют решающую роль. Нет сомнений, что и в сфере перевозок они будут расширять свою нишу и привлекать все новых участников, вытесняя или замещая традиционные логистические сервисы и услуги.

Однако наряду со всеми преимуществами, уже сейчас начинают проявляться отдельные недостатки некоторых платформенных решений в сфере логистики.

Отсутствие жесткого ценза на отбор участников, заинтересованность в привлечении как можно большего числа игроков (перевозчиков, экспедиторов, грузоотправителей) и, как следствие, недостаточный уровень проверки контрагентов приводят к ряду негативных эффектов. Прежде всего, речь идет о проникновении на платформы игроков, в чьей деятельности в том или ином сочетании отмечаются:

- мошеннические практики (хищения грузов);

- налоговые правонарушения (различные схемы сокрытия выручки и незаконной оптимизации);

- переработки водителей;

- нарушения в сфере системы «Платон», оформления накладных и путевых листов;

- нарушения в сфере общественной безопасности (ДТП, опасные грузы и т.п.);

- трафик нелегальной продукции и др.

Данные нарушения не являются нарушениями логистических платформ, но платформы вполне могут способствовать их сокращению.

Это понимают и профильные ведомства, которые уже озвучили первые инициативы по регулированию агрегаторов, касающиеся в первую очередь, ужесточения контроля за допускаемыми на площадки игроками и предлагаемыми к перевозке грузами.

В завершении можно заметить, что сейчас у цифровых логистических платформ сохраняется возможность избежать жесткого сценария регулирования. Для этого необходимо выработать стандарты добросовестного поведения, прежде всего, в отношении отбора контрагентов, и неукоснительно им следовать.

Надо перестать рассматривать рынок логистики и все что на нем происходит, как вещь в себе. Логистика влияет на все сферы экономики. Качественный и прозрачный рынок логистики – это сокращение теневого товарооборота, рост поступлений в бюджет и снижение числа инцидентов. Именно через эту призму на рынок смотрит государство. И именно через эту призму платформам надо трансформировать свою деятельность.